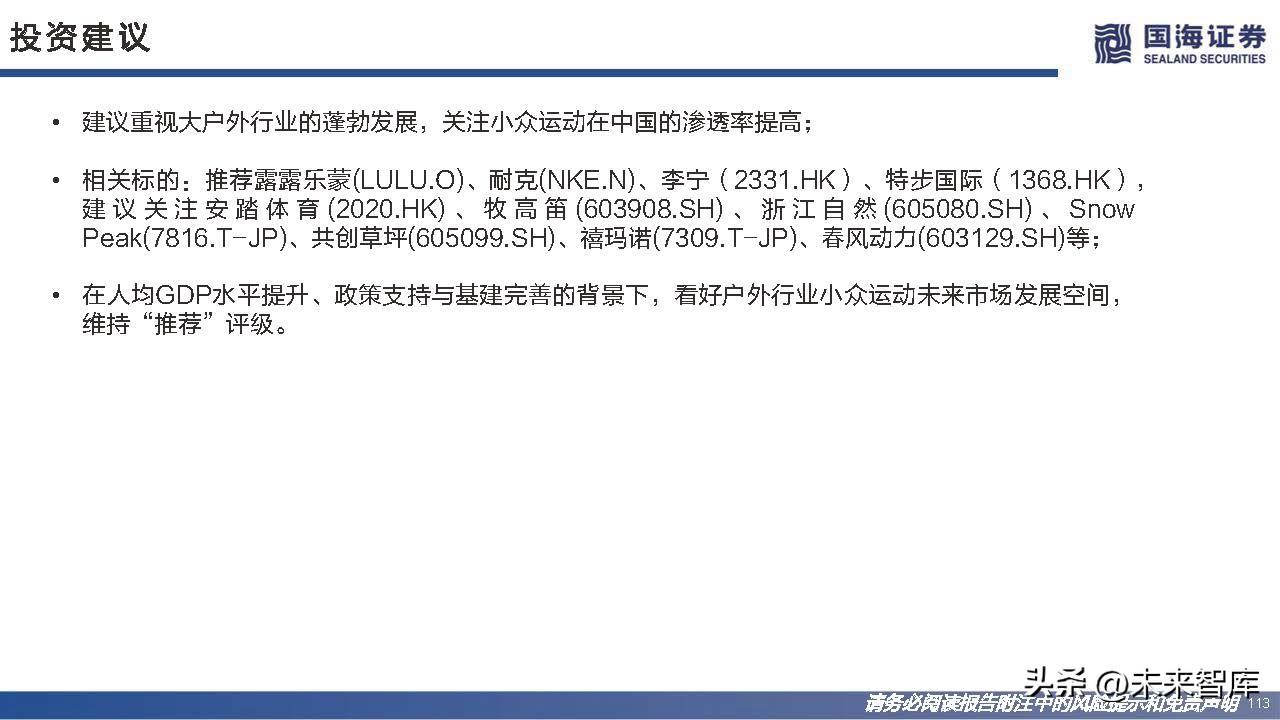

深度剖析户外用品行业:大户外时代的来临与社交新趋势

(报告出品方/作者:国海证券,杨仁文,马川琪)

核心观点:

我国户外行业有望进入新一轮上升期,迎来“新黄金十年” ,疫情成户外运动热情短期催化剂。全球范围来看我国户外运动行业发展相较落后,根据户 外用品市场报告,2000-2012年,我国户外进入快速发展期,核心户外市场复合年均增长率达56.8%,2012年核心户外市场规模达132.4亿元,2013- 2019年,我国户外行业户外行业进入稳定发展时期,2020年至今,疫情下户外行业结束调整期,疫情催化下露营、滑雪、飞盘等户外运动成为运动新 趋势,小众运动逐渐进入大众视野,成为社交新方式,户外行业出现新增长点。根据美日发展经验与我国户外历史发展周期,此轮“户外热”景气周期 有望迎来新的黄金十年。

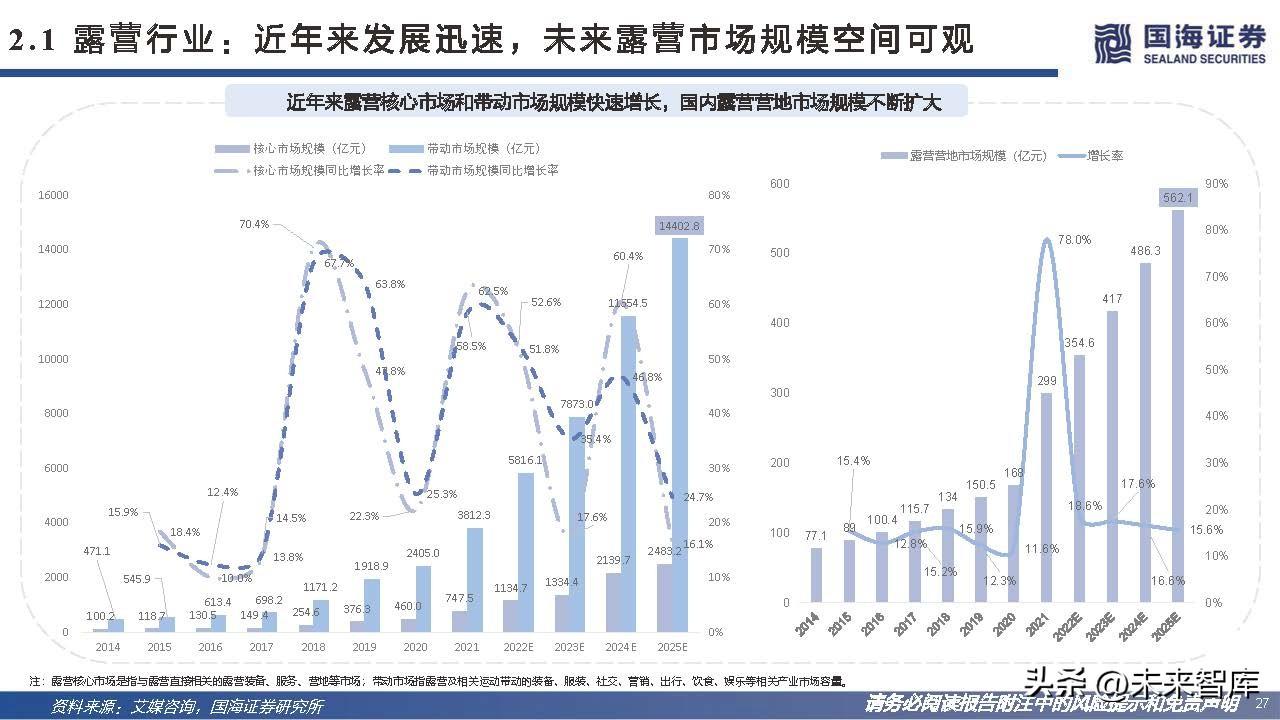

疫情困境激发露营热潮,旅游平替+社交分享推动露营热持续。随着露营市场规模的不断扩张,露营类型也逐渐变得多元化,从传统露营发展到当今流 行的精致露营、便捷式露营等。疫情下精致露营就成为了旅游的“平替”,既满足了人们离开城市的需要,更加符合疫情下的生活习惯,也满足了人们 的社交分享需求,吸引了大量90后女性、一线城市消费群体参与,经测算,体验一场精致露营大约需要花费1000-2000元。艾媒咨询显示,2021年露营 核心市场规模达747.7亿元,带动市场规模达3812.3亿元,根据企查查数据,2020年,露营相关企业数量同比增长227.5%,实现近十年来最大增速,牧 高笛、浙江自然等户外品牌也受益于这场露营风潮,营收增速亮眼。

一、大户外呈现新趋势,中国市场方兴未艾

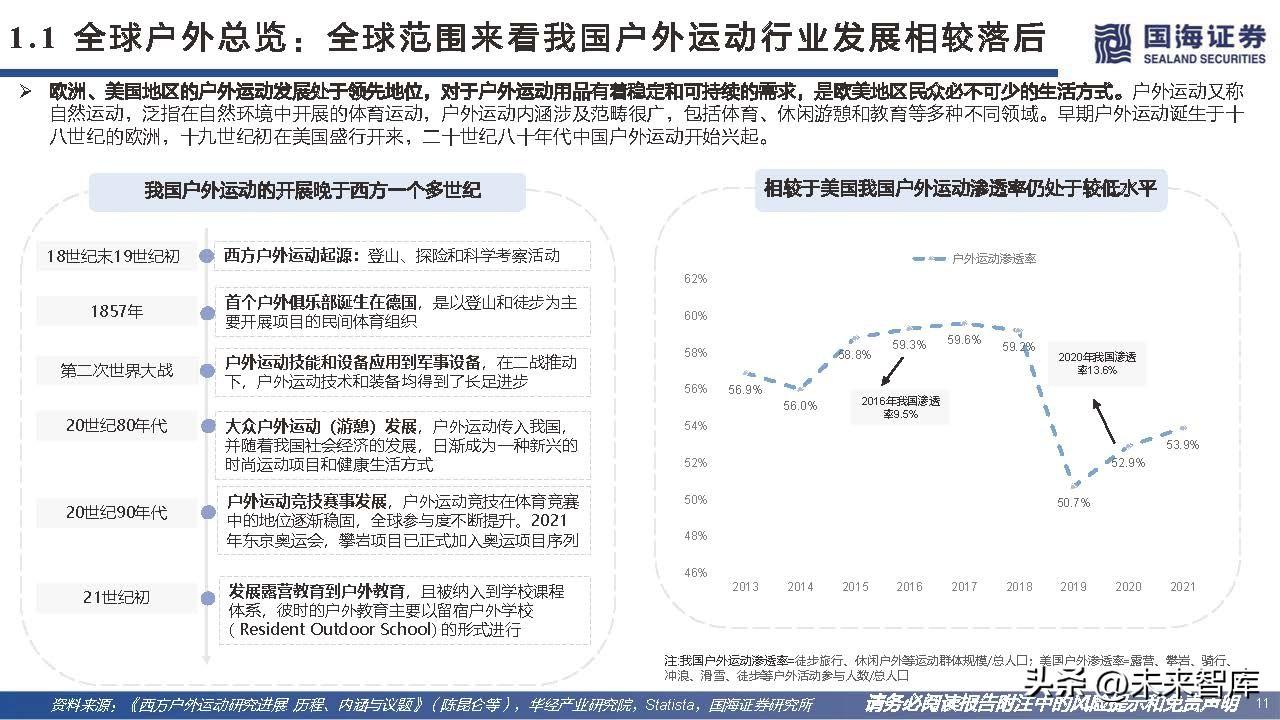

1.1.全球户外总览:全球范围来看我国户外运动行业发展相较落后

欧洲、美国地区的户外运动发展处于领先地位,对于户外运动用品有着稳定和可持续的需求,是欧美地区民众必不可少的生活方式。户外运动又称 自然运动,泛指在自然环境中开展的体育运动,户外运动内涵涉及范畴很广,包括体育、休闲游憩和教育等多种不同领域。早期户外运动诞生于十 八世纪的欧洲,十九世纪初在美国盛行开来,二十世纪八十年代中国户外运动开始兴起。

1.2.国内户外行业:疫情背景下我国户外运动行业出现新增长点

在疫情冲击下,出境游受限,但是人们的出游需求仍然存在,兼具体育运动、旅游、休闲和社交等多重属性的户外运动成为了大家的最佳选择。根 据穷游网发布的数据显示,从关键词搜索热度来看,2020年户外旅游关注度大幅上涨,露营同比增长303.5%、房车旅行同比增长243.5%、自驾 游同比增长78.6%,徒步和骑行的关注度也同比增长32.6%和21.7%,而2019年大众最为关注的则为“周边游”、“去哪玩”及“夜游”等。

1.3.户外运动分类:不同专业程度户外运动适应人群存在差异性

按照专业程度与活动强度可大致将户外运动分为专业户外运动、常规户外运动和休闲户外运动三类。专业户外运动要求人员在体能、心理素质、 技术和装备上达到专业的水平;常规户外运动的参与者需具备一定的专业技能,休闲户外运动需充足时间与参与意愿。

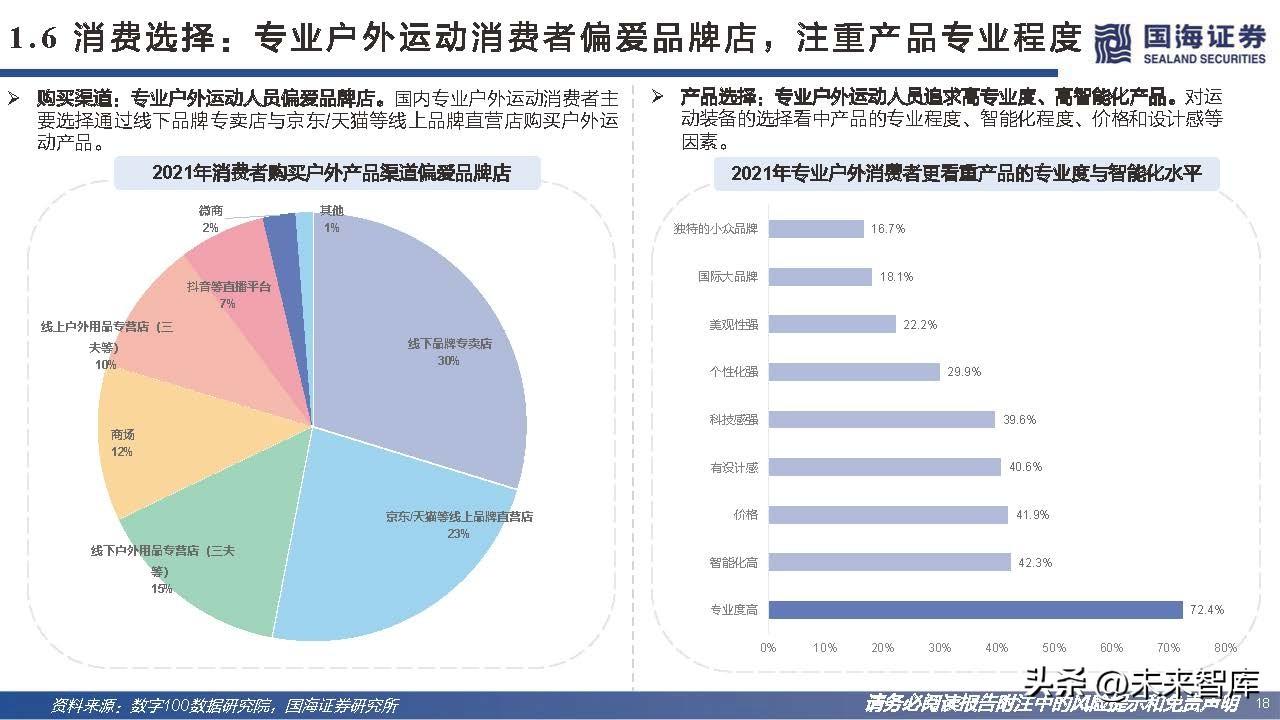

1.4.消费选择:专业户外运动消费者偏爱品牌店,注重产品专业程度

购买渠道:专业户外运动人员偏爱品牌店。国内专业户外运动消费者主 要选择通过线下品牌专卖店与京东/天猫等线上品牌直营店购买户外运 动产品。产品选择:专业户外运动人员追求高专业度、高智能化产品。对运 动装备的选择看中产品的专业程度、智能化程度、价格和设计感等 因素。

1.5.户外趋势:疫情下露营、滑雪、飞盘等户外运动成为运动新趋势

2020年以来,户外运动包括露营、滑雪、攀岩等活动成为青年们追求的运动新趋势。2020年被称为“风格露营元年”。因为疫情等情况的影 响,年轻人改变出游方式,渴望更加的亲近自然,走向户外进行社交。同时,由于冬奥会的成功举办,滑雪运动也逐渐风靡全国,许多的青年 开启了滑雪第一课。春夏秋露营,冬季滑雪,户外运动逐渐成为新趋势。

1.6.需求端:经济发展价值追求上升,疫情困境激发户外运动热情

中产阶级追求品质生活,新的户外运动形式成为品质象征。中产 阶级的运动方式不只追求健康,更想要达到一定的身份认同等诉 求。而新型的户外运动攀岩、露营等则可以提供这种价值认同。疫情使得长途旅游成为奢望,短期户外运动逐渐兴起。疫情下简 易的户外运动就成为了旅游的“平替”,既满足了人们离开城市 的需要,更加符合疫情下的生活习惯,也满足了人们的社交需求。

1.7.供给端:国家政策驱动产业发展和基建发力

全民健身政策颁布,驱动产业发展和基建发力。露营、滑雪这些运动以往在大众视野中,还属于逃离世俗、回归自然的小众爱好,只有真正的户外爱好者才会去尝试。而现在,户外运动接了地气,成为了全年龄覆盖、全阶层参与的运动,这主要得益于在政策支持下相关基础设施的建设加强。

二、疫情催化+社媒引领,精致露营乘风而起

2.1.露营现状:营地风格与露营模式多样化,2022年爆发式增长

露营模式发展呈多元化趋势。随着露营市场规模的不断扩张,露营类 型也逐渐变得多元化,从传统露营发展到当今流行的精致露营、便捷 式露营等。传统露营只需要消费者携带帐篷、睡袋、便捷桌椅等基本 设备,露营过程仅追求安全、便捷和高性价比。

2.2.露营产业链:面料供应商,户外品牌,B端/C端客户

露营产业链相关企业近年增长迅速,业务覆盖广泛。露营产业链包含提供户外用品的厂商以及在露营地附近的露营服务提供商,各个环节目 前都有大量企业在参与。涵盖了露营所需的户外用品包含帐篷、睡袋、折叠椅以及各类露营场景用品,露营产业链下各类企业蓬勃发展。其 中,户外用品提供商大部分也覆盖部分运动品类。

2.3.To B需求端—营地团购价一般为零售价四折左右,采购品牌分散

根据营地发展状态看渠道。营地的装备采购往往经历以下三个阶段,首先是在营地建设初期在淘宝、阿里购买正价装备,营地稍有起色之后,找 品牌方合作拿代理,最后阶段则是直接找品牌的代工厂拿货。但是,直接找工厂存在一定的弊端,要求订单的起订量较大,对刚开始建设的营地 并不友好。平均来说,帐篷厂商的上游的ToB团购的价格基本为零售价的4折左右。

2.4.什么是好的帐篷?—根据使用场景关注帐杆、布料以及防水指数

常用的外帐材质包括:聚酯纤维(POLYESTER): 俗称涤纶或的确良,张力强,色泽鲜艳光滑,不易褪色, 且质地柔软,又具有良好的强度,不易发霉,也不会虫蛀,吸湿性小,遇冻不硬化, 是目前使用最广的质料。 帆布(CANVAS):是一种较粗厚的棉织物或麻织物,最初用于船帆,拥有防水性 强、隔热效果较好、太阳照射时不炙热的优点,但质地硬且笨重,易受潮吸水,容 易发霉及褪色。涤棉(TERYLENE/COTTON):即涤纶和棉混纺的布料,兼具了两者的特性,耐磨、 耐用强度佳、透气性好、质地结实,多用于中大型的家庭露营帐篷,牛津布多用涤 棉混纺纱与棉纱交织。

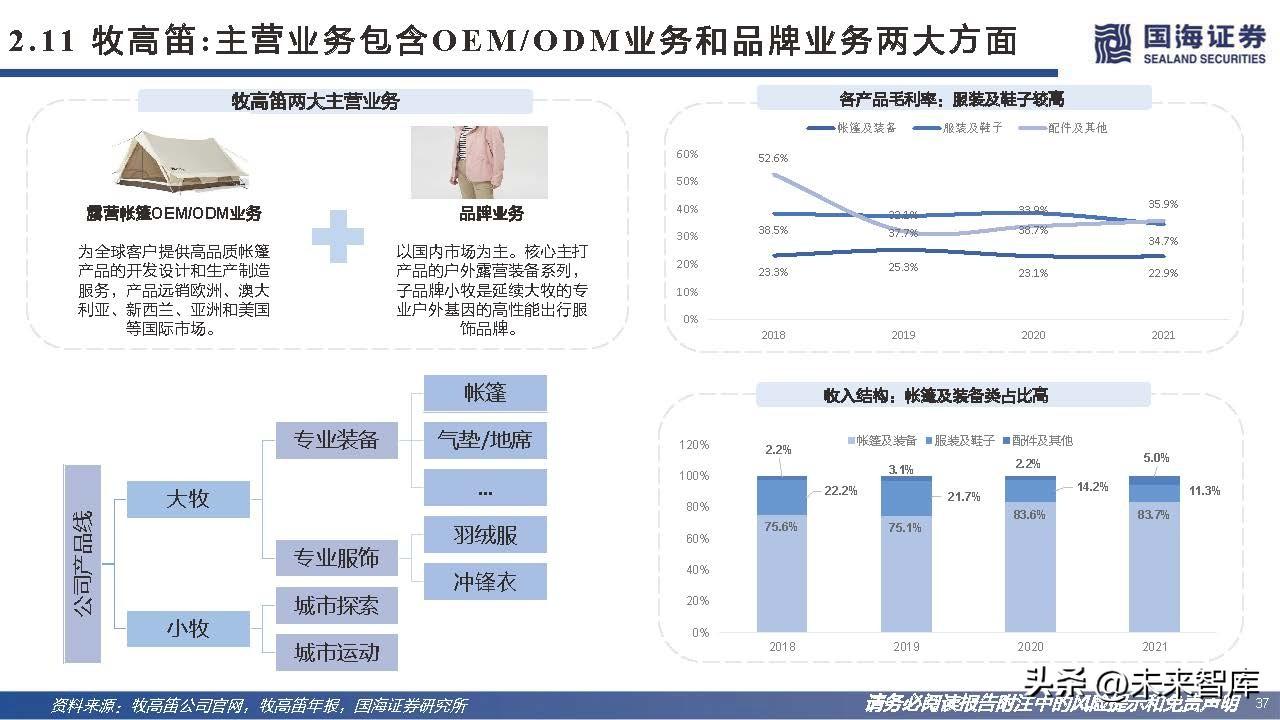

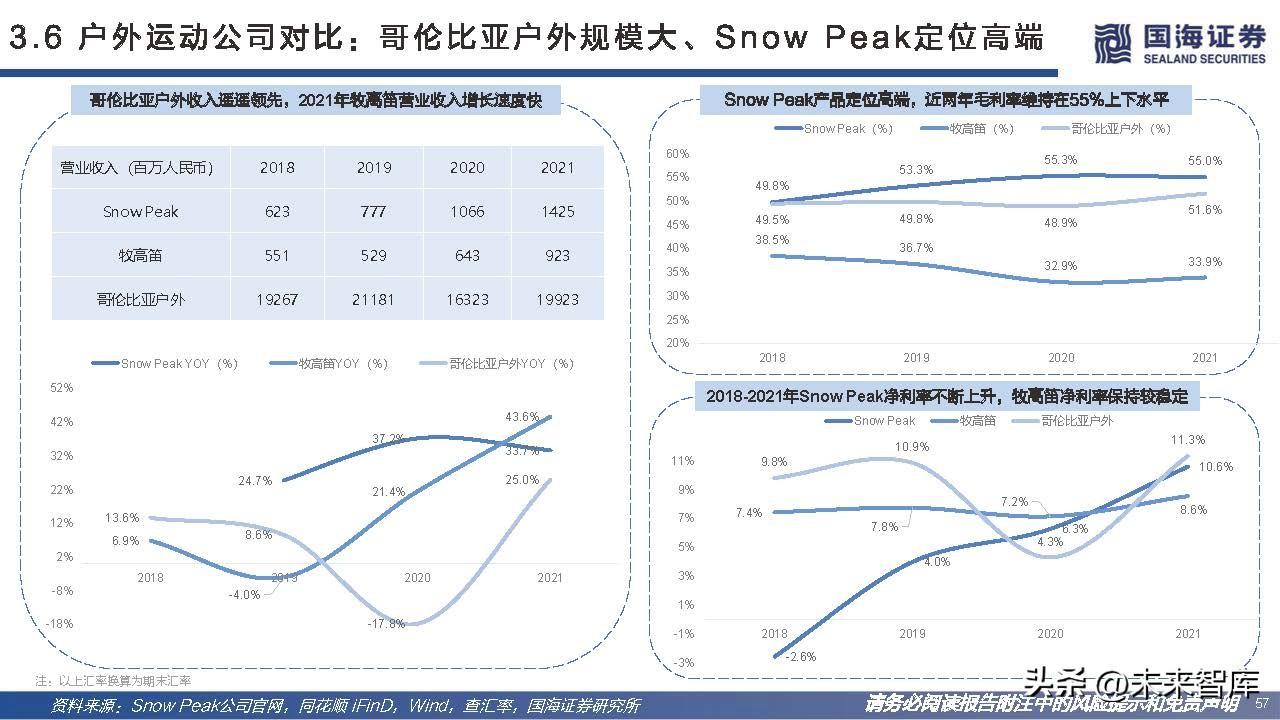

2.5.牧高笛:下游客户品牌结构中大客户占比较高

公司目前 OEM/ODM 业务产品以帐篷为主。牧高笛海外业务由公司下设业务中心 负责开发,建立优质客户网络,准时出运货物,提供专业快捷售后服务,实现公司 年度销售目标,并跟踪回款情况。公司目前重点开发和维护的市场包括欧洲和南半 球。公司 OEM/ODM 业务客户分为普通零售商、专业零售商和品牌商三大类,普 通零售商经营综合性的生活用品,如 KMART 等;专业零售商主营体育运动用品和 户外用品,如迪卡侬等;品牌商主营自有品牌户外产品,如Mountainsmith 等。

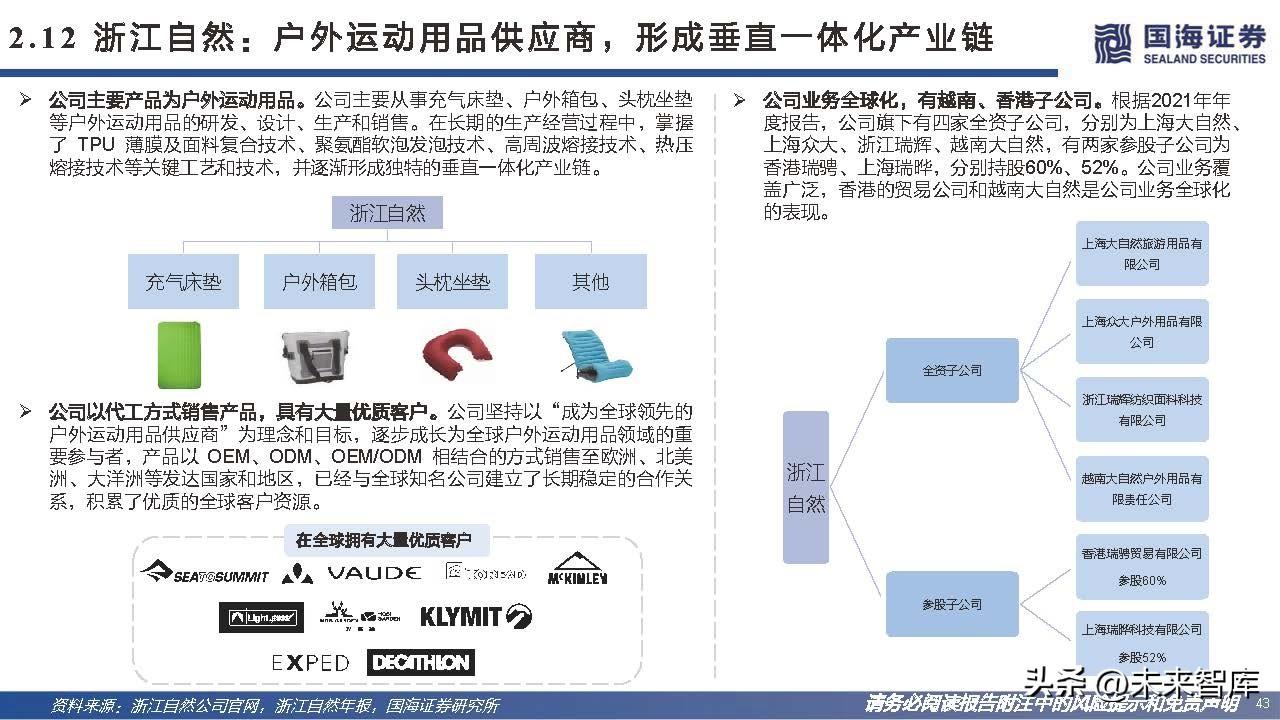

2.6.浙江自然:户外运动用品供应商,形成垂直一体化产业链

公司主要产品为户外运动用品。公司主要从事充气床垫、户外箱包、头枕坐垫 等户外运动用品的研发、设计、生产和销售。在长期的生产经营过程中,掌握 了 TPU 薄膜及面料复合技术、聚氨酯软泡发泡技术、高周波熔接技术、热压 熔接技术等关键工艺和技术,并逐渐形成独特的垂直一体化产业链。

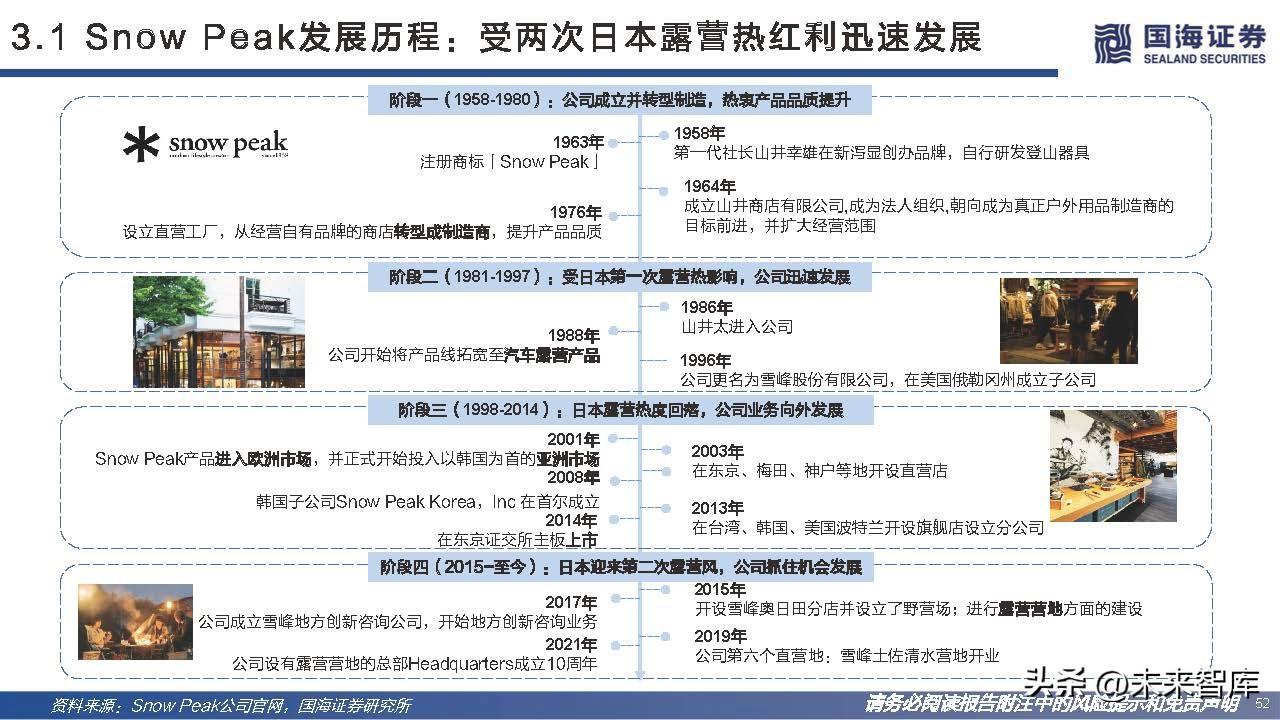

三、日本露营行业复盘,Snow Peak发展如何

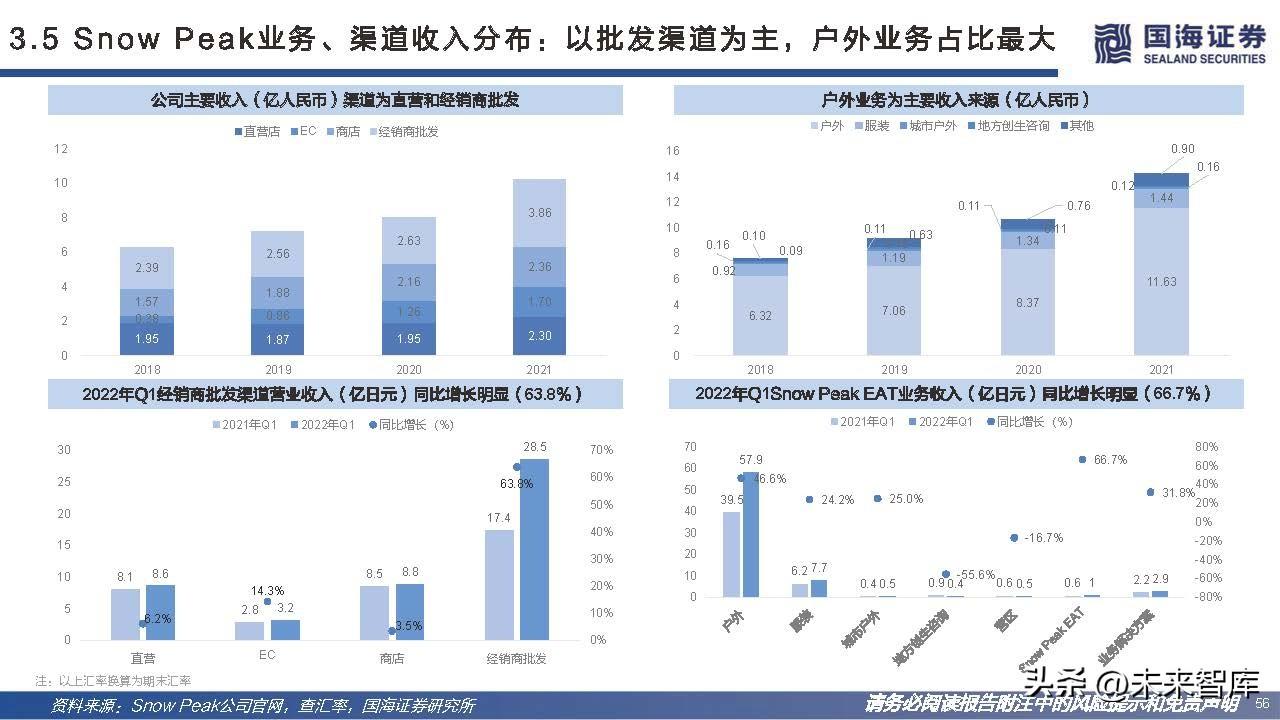

3.1.SnowPeak地方收入分布:主要来源地为日本,国外业务不断扩展

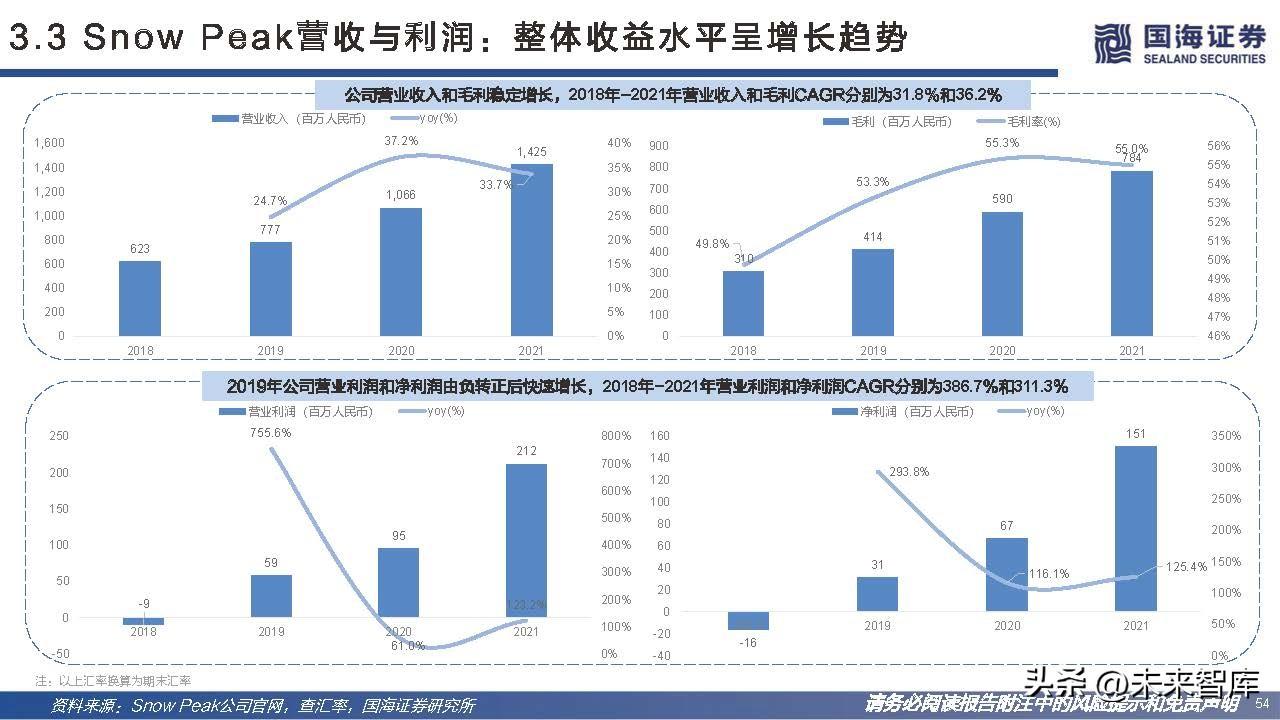

Snow Peak收入以日本国内业务为主,国外发展迅速。2019年受疫 情影响,公司部分地区营业收入呈负增长,之后整体均快速发展。 2021年日本国内营业收入同比增长47%,占比高达78%,其他国家 营业收入2020-2021也有明显增长,英国2020年同比增长684.6%, 2021年有所放缓281.8%。

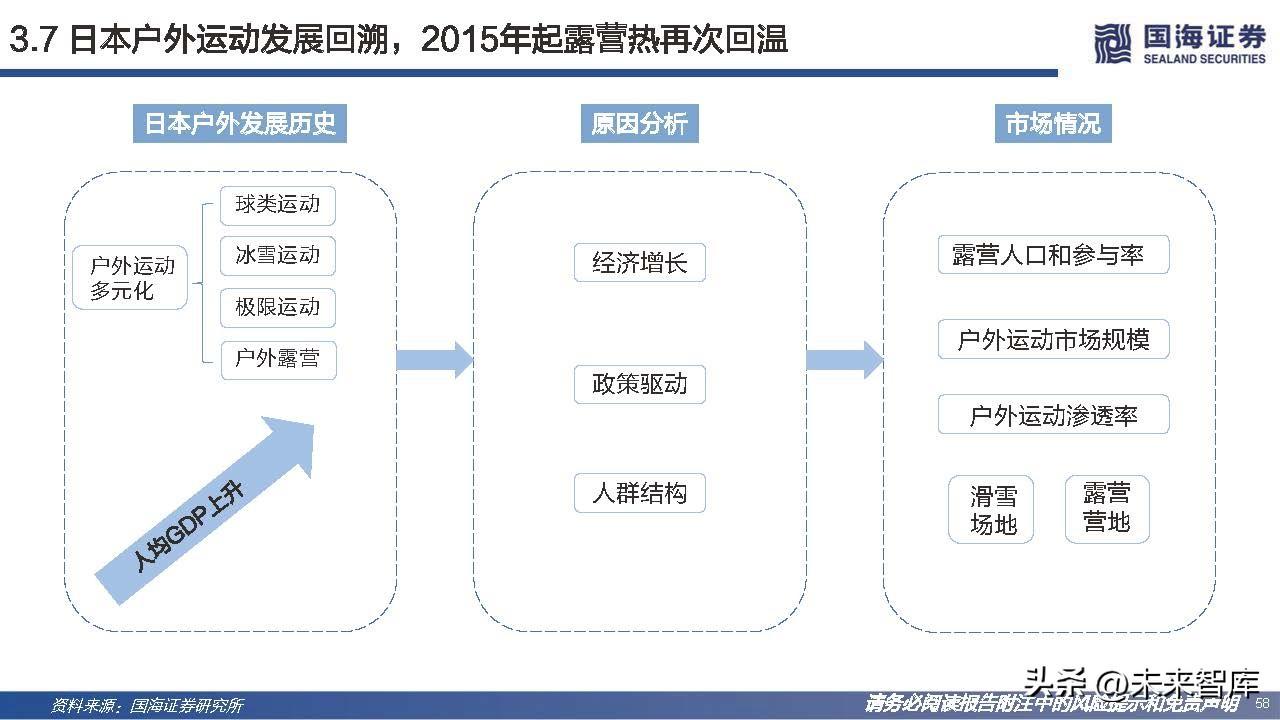

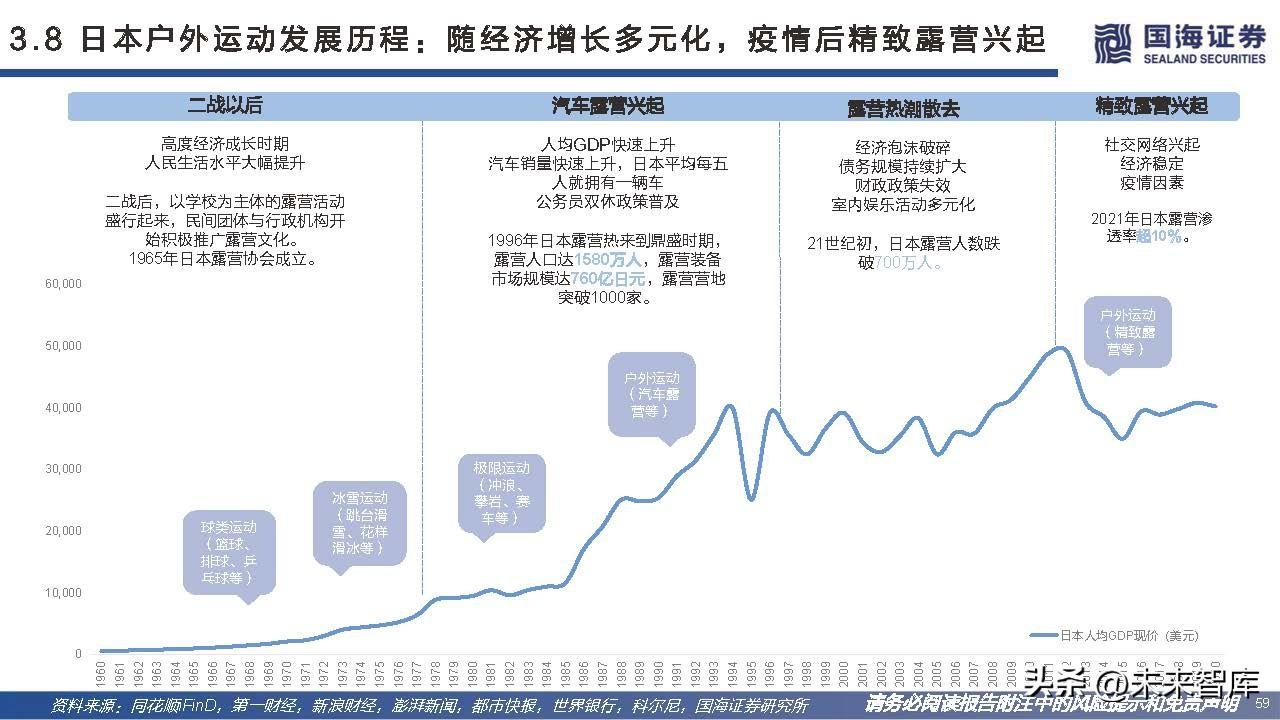

3.2.日本第一次户外运动兴起原因:经济增长、人群结构、政策因素

经济增长为日本户外运动热潮兴起奠定基础。二十世纪60代年代到90年代日本经 济快速增长,各行各业快速发展,推动日本户外运动来到快速增长期。这期间,露 营、滑雪、登山等各项户外运动吸引大批群众,一些户外运动品牌应运而生,包括 GOLDWIN、Snow Peak、Mont-Bell等著名户外品牌。

四、从美国户外行业复盘看中国市场未来走向

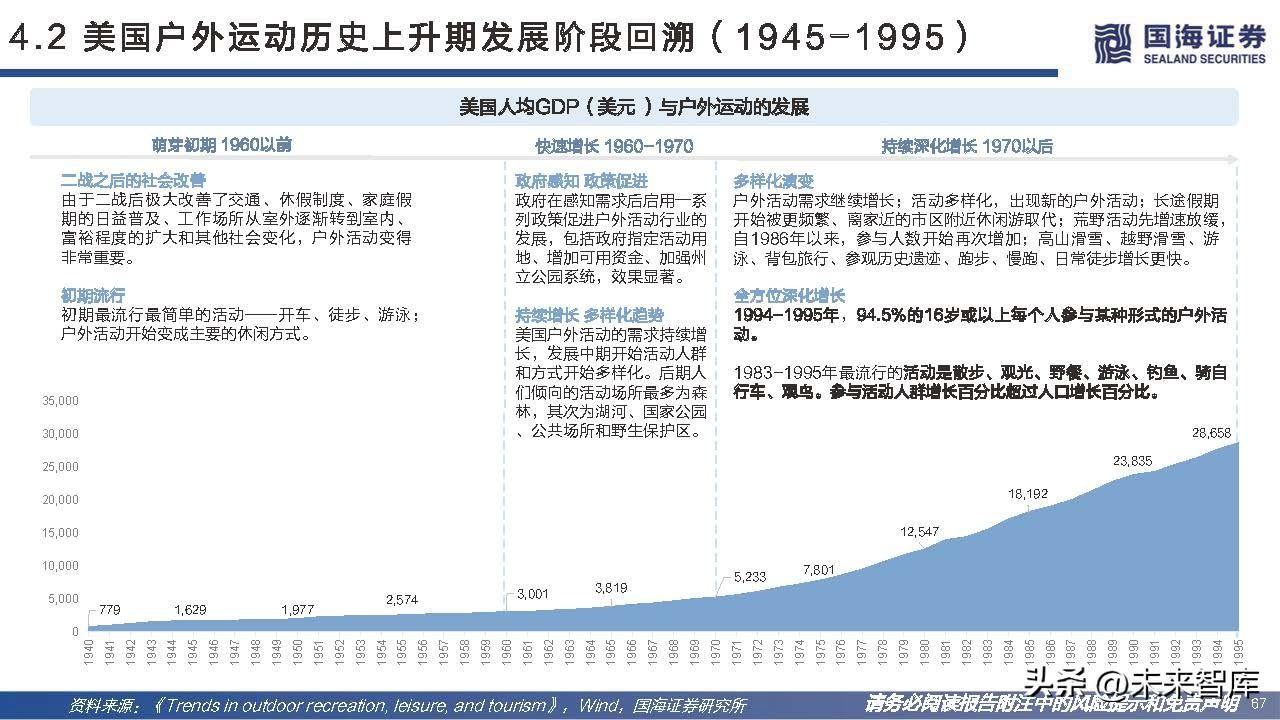

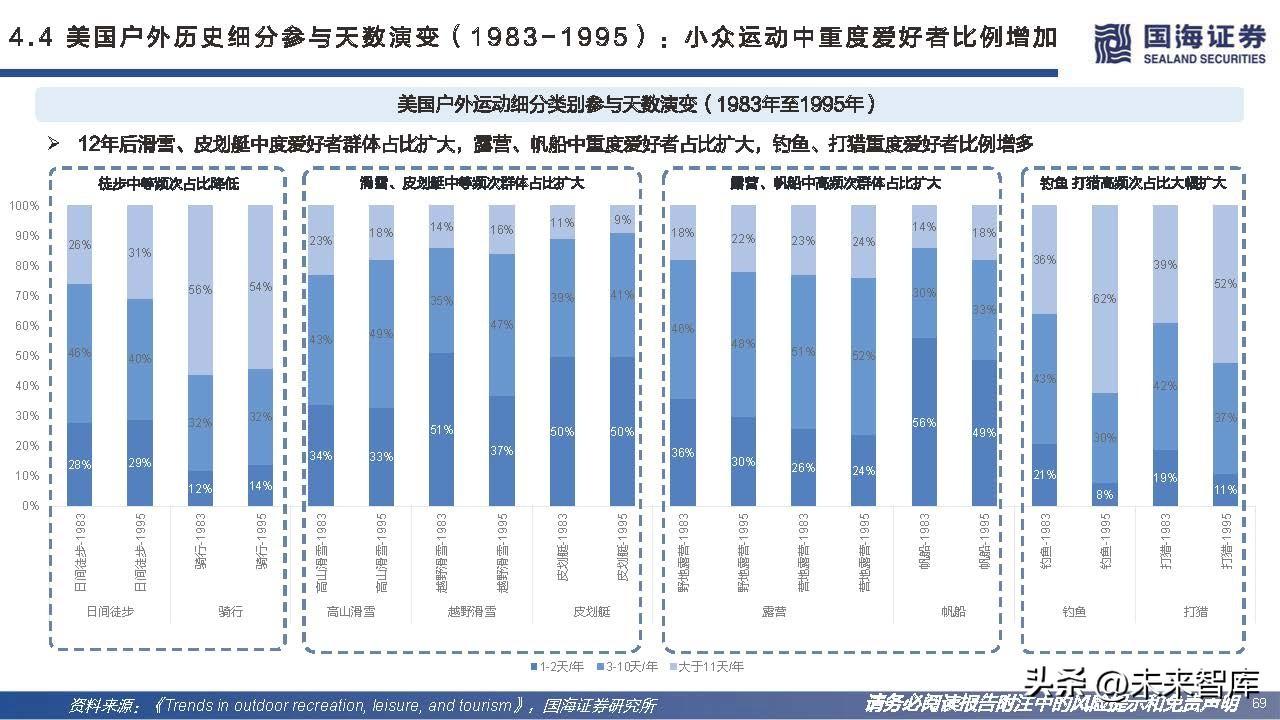

4.1.美国户外历史细分渗透率演变:从发展到稳态市场

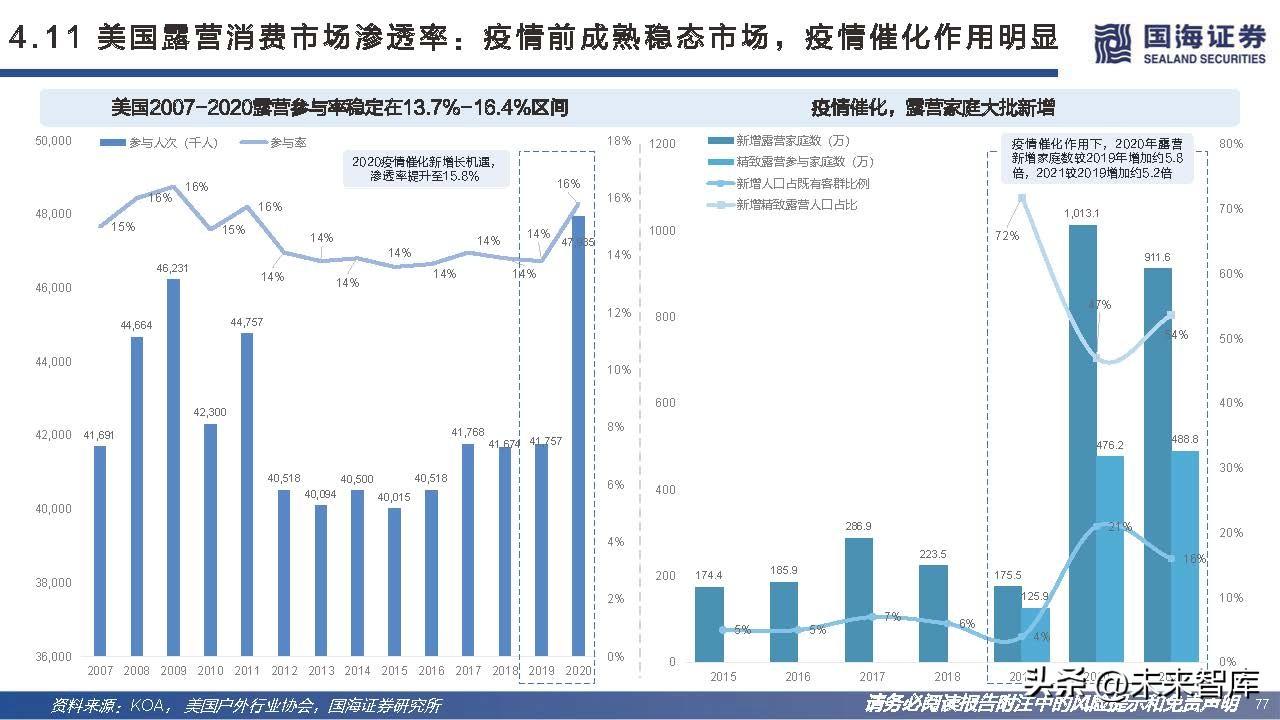

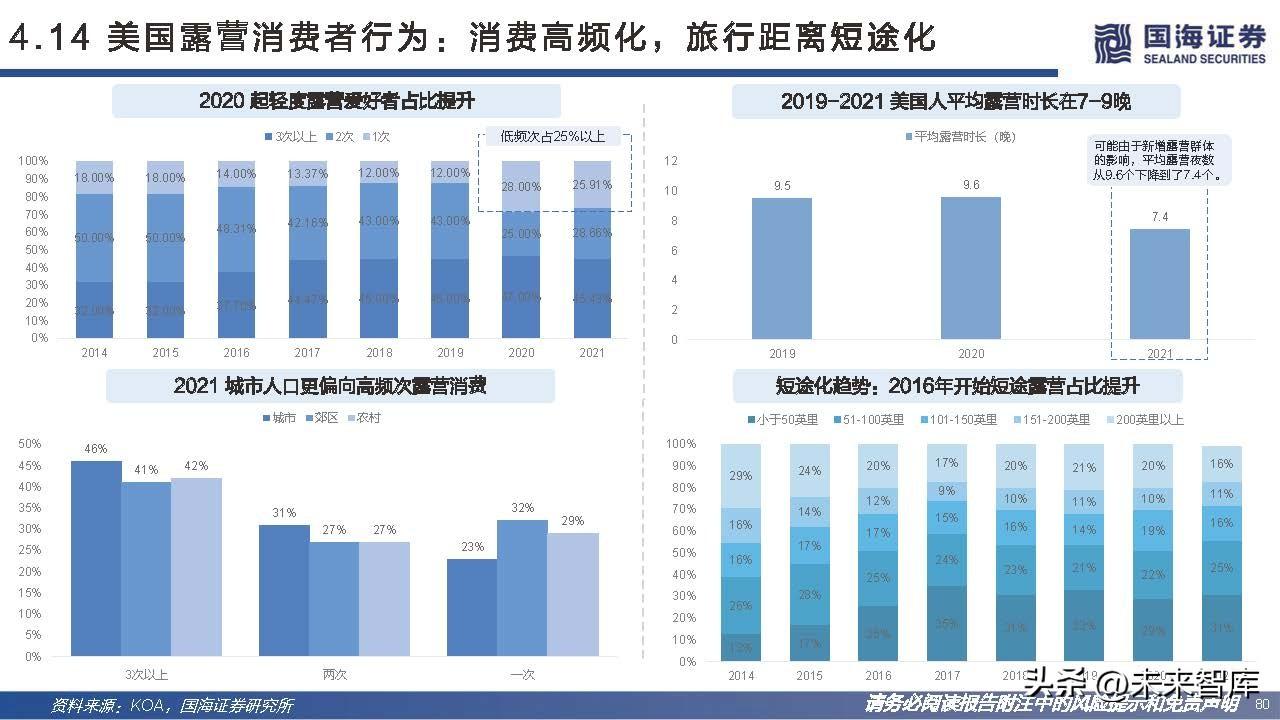

市场发展期:参与度增长最快的是游泳、皮划艇、 骑行、露营、滑雪。钓鱼、打猎、帆船增长放缓或下降。市场成熟期:根据美国户外行业协会调查数据,自2007年,下列七种主要户外运动常年保持渗透率的稳定状态,仅有小幅变动,社会常态情况下, 户外运动的渗透增长空间有限,但是新冠疫情为市场带来了独特的增长机遇,骑行、露营、钓鱼等户外运动实现了明显增长。根据Statista,2013年-2021年超过50%的美国人口至少参加过一次户外运动。新冠疫情前平均出行次数为1.71次,平均往返旅行费用为314美元;疫情后5个月内的平均出行次数为0.74次,平均往返费用为 317美元。

4.2.美国户外产业定义与产值规模:2020总产值超6500亿美元,占GDP1.8%

户外娱乐在美国的重要经济引擎。根据美国经济分析 局,疫情以前,户外市场总产出连续七年维持在 7000亿美元以上规模。2020的疫情挑战下,户外娱 乐经济占美国国内生产总值(GDP)的1.8%(3743亿 美元),产值规模超6500亿。同时户外活动在2020年 创造了6890亿美元的消费者支出和430万个就业机 会。

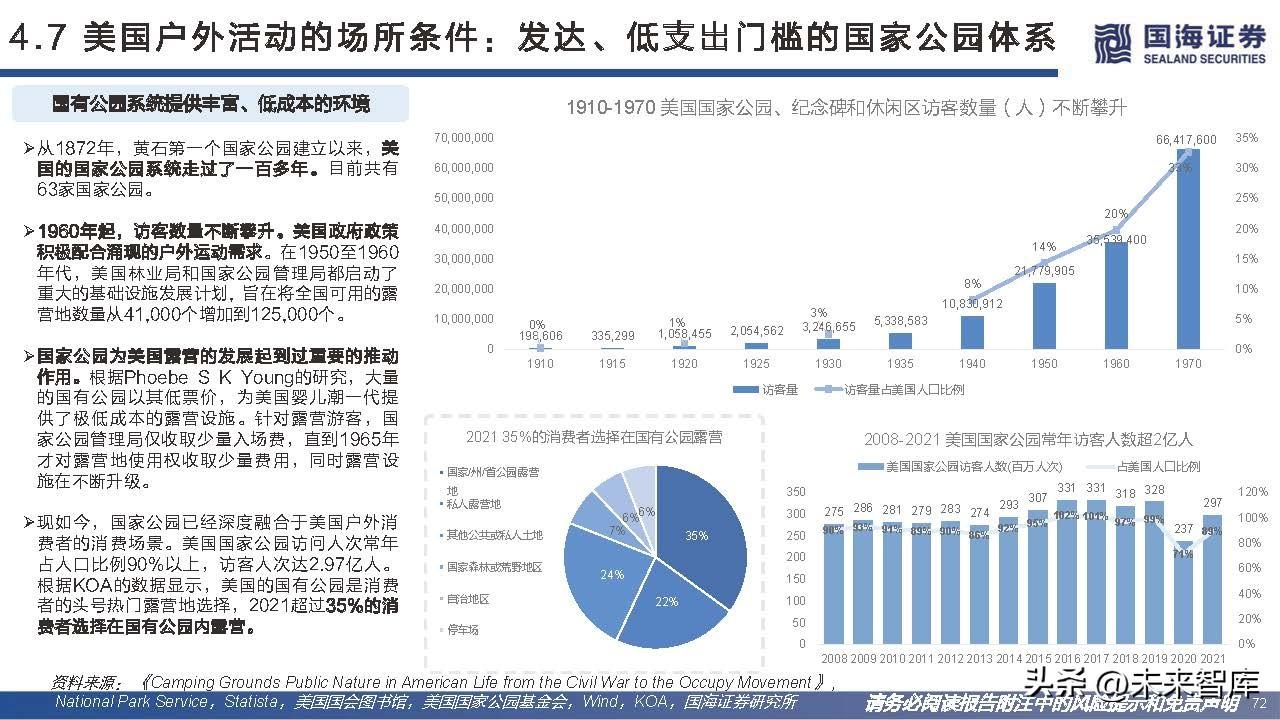

4.3.美国户外活动的场所条件:发达、低支出门槛的国家公园体系

从1872年,黄石第一个国家公园建立以来,美 国的国家公园系统走过了一百多年。目前共有 63家国家公园。1960年起,访客数量不断攀升。美国政府政策 积极配合涌现的户外运动需求。在1950至1960 年代,美国林业局和国家公园管理局都启动了 重大的基础设施发展计划, 旨在将全国可用的露 营地数量从41,000个增加到125,000个。

4.4.美国户外活动的基础:国家步道、高速公路的修建与较长的休闲时间

1968年修订的《国家步道系统法案》呼吁在城市和农村环境中为所有年龄、兴趣、 技能和体能的人建立步道。美国的国家步道系统长达88,600英里,由11条国家风 景步道、19条国家历史步道、1,300条国家娱乐步道以及7条两侧和相连的步道组 成。美国的国家风景名胜区步道总里程超过60,600英里,连接了70个野生动物保 护区、80个国家公园、90个土地管理局区域、90个国家森林、123个荒野区域和 100个主要大都市区。超过2.3亿人居住在国家步道60英里以内。

4.5.中国未来露营装备C端市场规模弹性测算:13%参与率下市场空间超500亿元

我们参照对比了美日露营市场发展史,对于中国未来露营市场的需求规模进行了测算。国海证券测算结果表明,在高参与率(13%)的情况下,中国未来露营装备C 端市场空间将有望超过500亿元规模,在中等参与率(7%)情况下,市场空间接近260亿元。测算假设 :根据智研咨询的研究,目前中国露营参与率约为3%。我们基于不同参与率的情景,从当前参与率值3%开始,至13%(为相比美国参与率15%稍低的水平)不同参与率的情 景进行了测算。

五、小众运动机遇何在:飞盘、腰旗橄榄球、骑行与钓鱼

5.1.国内飞盘销售渠道以ToC为主,ToB为辅

国内飞盘品牌目前较为分散。国内 专业化、垂直化开展飞盘业务的企 业不超过30家,大多企业利润率多 在10%-20%。规模相对较大的企业有宁波翼鲲体 育用品有限公司,深圳市艾克体育 用品有限公司等。其他运动体育品 牌如迪卡侬、Hoka、Salomon、 lululemon、AnKoRau,咖饮品牌 三顿半也纷纷开始品牌冠名、赞助 社群、举办线下活动。

5.2.骑行运动开始流行,中高端消费者增多

骑行类装备销量2019-2022年一季度增长速度不稳定。Wind数据显示, 2019年-2022年一季度骑行类装备逐年增长,增速上下波动,2020年 Q1高达22.1%,2021年Q1放缓,2022年Q1增速为10%,销量突破 700万件。 未来骑行运动将会持续升温。据中国经营报报道,骑行在近两三年进 入了蓬勃发展阶段,国人逐渐将其视为一种健康的生活方式,加上 “双碳”背景下的推动,自行车上下游产业链将会产生明显的带动效 应。

5.3.钓鱼行业:疫情后钓鱼市场规模将保持良好发展趋势

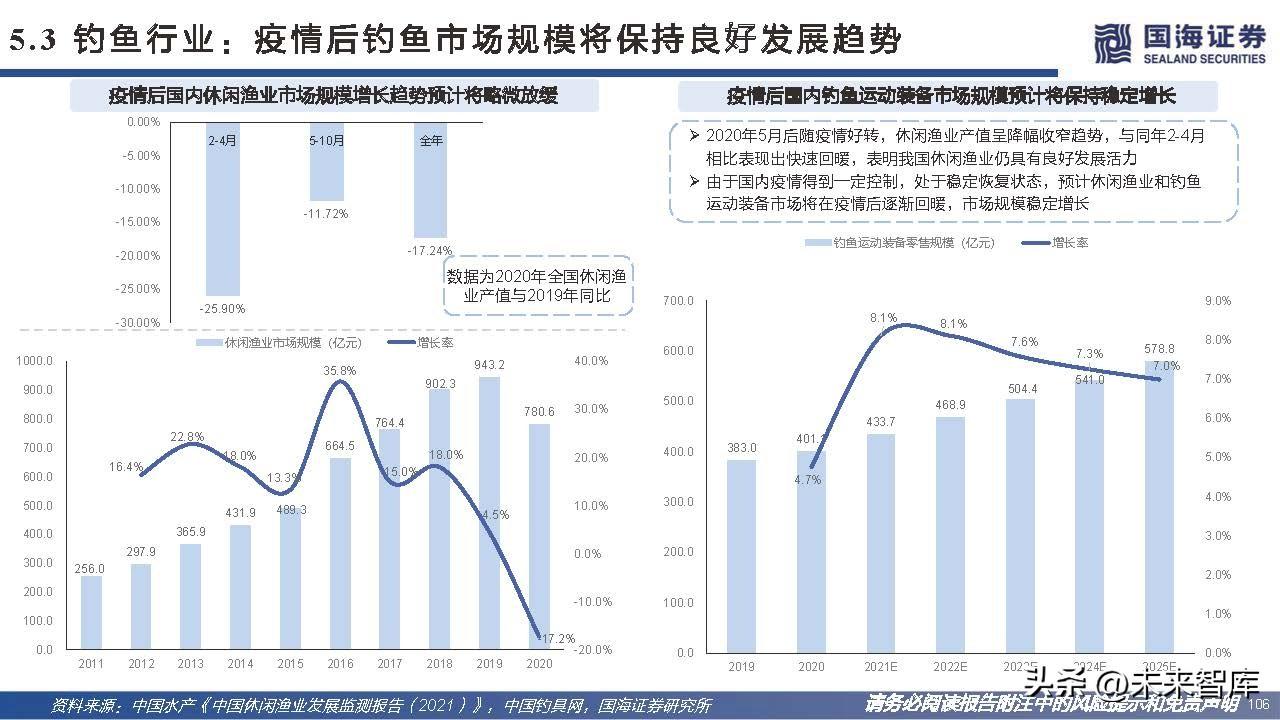

疫情后国内钓鱼运动装备市场规模预计将保持稳定增长:2020年5月后随疫情好转,休闲渔业产值呈降幅收窄趋势,与同年2-4月 相比表现出快速回暖,表明我国休闲渔业仍具有良好发展活力。由于国内疫情得到一定控制,处于稳定恢复状态,预计休闲渔业和钓鱼 运动装备市场将在疫情后逐渐回暖,市场规模稳定增长。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

鲁公网安备37020202370232号

鲁公网安备37020202370232号