2024宠物食品市场:行业洗牌加速,海外需求复苏

每经记者:黄海 每经编辑:文多

“报告期内,公司主营业务收入在国内国外两个市场的变动呈现较大的差异。”2023年年报中,佩蒂股份(SZ300673,股价14.26元,市值36.14亿元)在分析主营业务收入时,用这样一句话作了总结。

这几乎代表了宠物公司的普遍感受。

受海外大客户进入去库存周期、汇兑损益等因素影响,2023年上半年,宠物用品公司的海外业务大多承压。2023年半年报显示,A股多家业内公司归母利润出现较大幅度下滑。

时间进入2023年秋,海外去库存的过程接近尾声,随着大客户订单开始修复,各家宠物用品公司的海外业务重新成为其营收支柱。但上半年的惨淡已成事实,因此,纵观全年,宠物用品公司的海外业务难言顺利。

与之形成对比的是,国内宠物食品赛道全年稳健增长。以中宠股份(SZ002891,股价25.18元,市值74.06亿元)、乖宝股份(SZ301498,股价53.80元,市值215.20亿元)为主的宠物食品龙头企业保持业绩高增速。佩蒂股份、天元宠物(SZ301335,股价19.35元,市值24.38亿元)也入局推出自有品牌,打造第二曲线。

巨头涌入、行业竞争。宠物赛道内,入局、出清的故事不断上演。

图片来源:每经记者 张建 摄(资料图)

海外业务现波动

宠物行业的2023年,从海外承压的“困难模式”开始。

去年上半年,多家A股宠物用品上市公司业绩出现波动。其中,对海外业务依赖度较高的上市公司,如天元宠物、佩蒂股份等,均出现不同程度的利润下滑,佩蒂股份甚至出现亏损。

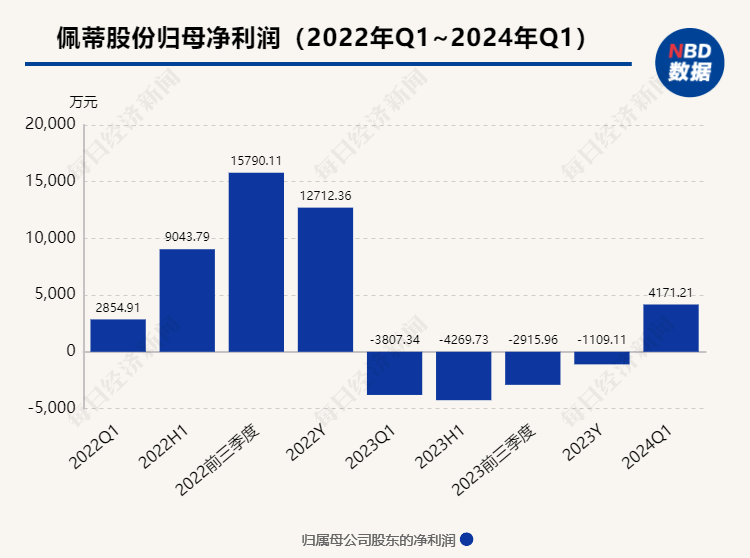

以佩蒂股份为例,2023年上半年,公司合计亏损约4269.73万元,尽管后两个季度实现盈利,但全年依旧以亏损告终。

财报显示,2023年佩蒂股份实现营业收入14.11亿元,同比下降18.51%,归母净利润亏损1109万元,同比转亏;扣非后净利润亏损685万元,同比转亏。

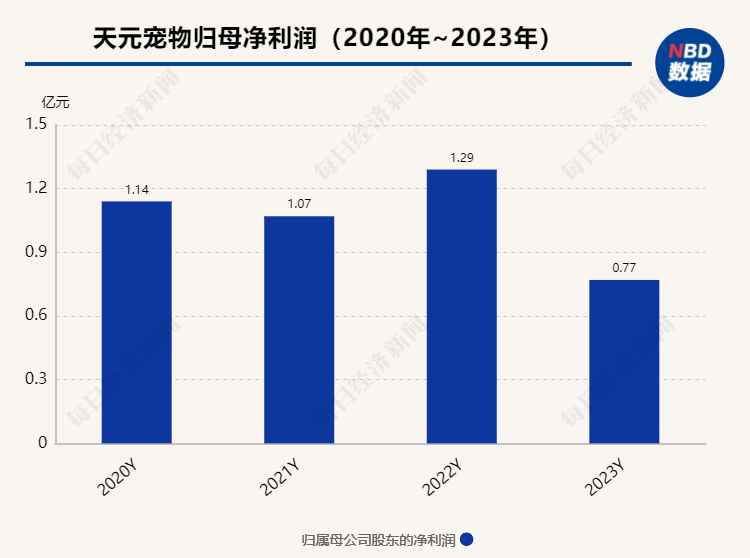

再看天元宠物,2023年年报显示,公司实现营收20.37亿元,同比增长7.96%;归母净利润为7677万元,同比下降40.33%;扣除非经常性损益后的归母净利润同比下降49.03%,几乎腰斩。

复盘近两年来海外业务的发展,多家企业均在财报中提及类似的看法:2022年起,受境外市场通货膨胀影响及国际供应链扰动影响,海外宠物渠道库存持续攀升,国内宠物企业出口代工业务普遍承压。随着海外渠道去库存步入尾声,2024年,出口业务有望逐步恢复常态。

与惨淡的国外业务相比,2023年,各大宠物公司的国内业绩均取得了一定的增长。且从数据来看,国内业务规模越大的公司,取得的增长相对就越多。

2023年,佩蒂股份的国内营收同比增长26.95%,中宠股份的国内营收取得20.40%的同比增长,至于营收更加倚重国内市场的乖宝宠物,这部分营收同比增长了39.38%。年报显示,上述三家的国内营收占比分别为24.77%、28.97%和66.17%。

尽管行业内公司大都受到海外业务的影响,但因公司主营业务偏重不同,各企业受到的影响也并不一样。

从细分赛道来看,天元宠物是国内猫爬架等产品的龙头企业,佩蒂股份则是全球宠物咬胶龙头,二者均聚焦宠物用品。

去库存周期下,宠物用品市场萎靡,直接影响相应公司业绩表现。但与此同时,宠物食品作为刚需品,仍保持着增长。

财报显示,中宠股份2023年实现收入37.47亿元,同比增长了15.37%,归母净利润为2.32亿元,同比增长120.1%。今年一季度,公司实现营业收入8.78亿元,同比增长24.42%;归母净利润5622.43万元,同比增长259%。

2023年,乖宝宠物实现营业收入约43.27亿元,同比增长27.36%;实现归母净利润4.29亿元,同比增长60.68%。2024年一季度,乖宝宠物延续增长势头,公司实现营业收入10.97亿元,同比增长21.33%,实现归母净利润1.48亿元,同比增长74.49%。

谈及2024年的经营规划,天元宠物、佩蒂股份方面在业绩说明会上、年报中均表达了向宠物食品赛道发力的意向。

一场围绕宠物食品的军备竞赛正在打响。

图片来源:每经记者 张建 摄(资料图)

马太效应

据弗若斯特沙利文数据,2022年中国宠物食品市场规模为1136亿元,预计到2026年,市场规模有望增至1922亿元,2022—2026年的年均增幅约14.0%。

与国外相比,目前,我国的宠物行业仍处于初级阶段。根据美国宠物用品协会数据,我国宠物食品的市场规模只有美国的27.93%,但宠物数量则已经超过美国。

《2023—2024中国宠物行业白皮书》显示,2023年我国城镇犬猫数量为1.22亿只,其中犬5175万只,猫6980万只。而在同期,美国宠物狗的数量约6510万只,猫的数量约4650万只。

图片来源:中宠股份年报截图

庞大的宠物持有量,构成行业未来的增长空间。因我国宠物行业的品牌集中度较低,留给企业的机会空间同样很大。乖宝宠物在业绩说明会上给出的一组数据显示,市占率最高的宠物行业品牌可以达到5%至6%的市场占有率。

可观的市场规模,叠加不够集中的市场格局,吸引着国内主要宠物食品生产企业加码。与此同时,由于国内宠物食品行业进入门槛较低,近几年间,国内市场新增了许多宠物食品加工企业,另一边,国外著名宠物食品厂商们也在尝试掘金国内市场。

每年上半年在上海举办的“它博会”,可以被视为国内宠物行业的晴雨表。今年的“它博会”吸引了超过800家展商参展,去年同期,这一数目为792家。大大小小的企业涌入宠物赛道,

据每日经济新闻此前报道,随着宠物行业竞争加剧,2023年,大到企业小到个体户,宠物行业内的各个环节都“卷”在价格中。

马太效应下,头部企业的业绩往往能保持不错的增长。但对于非头部品牌而言,宠物食品业的竞争压力并不小。

以主要为国外品牌做经销的天元宠物为例,2023年,公司宠物食品的相关毛利率已低至8.79%,同比下降了5.96个百分点。与之形成对比的是,主营宠物食品的乖宝宠物和中宠股份,其毛利率分别达到36.83%和27.03%。近两年刚刚进入宠物食品赛道的佩蒂股份,其宠物食品相关业务的毛利率也在19%上下。

从天元宠物(主营宠物用品)今年一季度经营数据也能看到些许端倪,2024年一季度,天元宠物实现营收约5.04亿元,同比增加17.9%;归母净利润约1397万元,同比仅增加2.8%。

当下,随着国内企业生产规模的逐渐扩大和国外资金的不断转移,企业面临的市场竞争将进一步加剧。中宠股份在财报中表示,市场竞争的加剧将造成品牌推广、活动促销等销售费用的增长,并可能对行业毛利率水平造成一定不利影响。

图片来源:每日经济新闻 资料图

跑马圈地

在山西证券看来,“价格战”是宠物食品行业全产业链充分竞争的必然结果。

“宠物食品当前正处于价格战白热化阶段,每个国产宠物食品玩家都处在‘求增长’‘做爆款’‘建品牌’的发展阶段。”山西证券在最新的一份研报中称,这带来了产品、营销等全方位的竞争。

进一步拆解当前的行业格局可以发现,生产、品牌以及渠道端的生态都在倒逼着行业进行“价格战”。

生产端方面,山西证券认为,当前众多的宠粮代工厂数量,能反映出国内宠物食品竞争充分,低端产能过剩导致低端产品需通过折扣进行促销。在品牌端,宠物食品行业产品难有差异化,营销打法、爆款策略基本趋同,目前市场环境决定了大部分国产品牌需要走量才能生存。

在渠道端,受消费者购物习惯影响,大部分国产宠物食品依赖电商平台进行品牌建设。因为电商平台有着利于比价的天然优势,且当前电商平台致力于宣传“大力补贴”“全网低价”以实现引流,间接推动着行业进入“价格战”。

图片来源:山西证券研报截图

但在中宠股份看来,目前的竞争格局已经相对趋缓。4月29日下午,记者以投资者身份向中宠股份方面发问,对方表示:“这两年的宠物行业并没有2022年的时候竞争激烈,因为有很多牌子已经出清。”

与挣扎在盈亏线边缘的中小企业相比,头部企业们的目光往往集中在两个关键领域——一是做品牌,二是市占率。

今年4月,在接受机构调研时,乖宝宠物管理层直言,目前公司的第一目标是提升市占率。“自有品牌近几年的策略仍然把做大市场份额、提升市场占有率作为第一目标,并不会特别关注利润。”

尽管各方都在追求市占率,但落实到实际经营层面,为了尽可能规避“价格战”带来的负面影响,中宠股份、佩蒂股份等企业都在着手控价。

4月29日下午,记者从接近中宠股份的人士处了解到,去年一年公司都在控价,没有进行很大的促销活动。无独有偶,记者以投资者身份从佩蒂股份处了解到,为了控价,公司对原有的线下渠道商进行了调整。

“如果说我们不控价,用价格去乘以销量得到的总价,和控价(后的总价)其实是差不多的。控价后,总营收甚至会上升,对我们来说是一个正向的循环。”佩蒂股份方面补充称。

山西证券给出了相似的研判,“我们认为国内价格战是宠物食品品牌在特定时期为抢占市场份额形成的阶段性竞争方式,价格战打乱了过去的宠物食品价格体系,但也将是行业新价格带逐步建立的过程。”

行业新价格带的建立过程,往往伴随着行业集中度的提升。但头部品牌跑马圈地的过程要持续多久,没人能给出准确答案。

“现在一级市场(发行市场)来讲其实不是很好,对于做品牌来说,其实还是需要有一定的资金量去支持的⋯⋯随着一级市场热度的递减,今年的市场竞争会有一些缓和⋯⋯”一位宠物行业内部人士说道。

每日经济新闻

鲁公网安备37020202370232号

鲁公网安备37020202370232号